こんにちは友幸です。

前回、老後の資金は寝たきりになった場合、いくら必要か試算した。

今回は30歳のわたしが今いくらの年金が貰えるのか試算してみたよ。

ずっと非正規で働いているので、厚生年金の時もあれば、国民年金の時もあった。

全額免除の申請をしている時期もある。

厚生年金をいくらか支払っているので、支給額は最低額よりもすこし上乗せされるはずだ。

ワクワクドキドキである。

それでは年金支給額を調べてみよう。

ねんきんネットを利用する

日本年金機構の「ねんきんネット」を使用することで年金受給額が試算できる。

ログインするにはまず新規登録の申し込みが必要になる。

ねんきんネットを申し込んでない人は申しこめば、郵送で必要な書類が送られてくる。

ログインの際に「ユーザーID」と「パスワード」、更に「秘密の質問とその答え」が必要になる。

秘密の質問は忘れやすいので注意しよう。

ねんきんネットで年金受給額を調べる

まず年金資産額の計算→「詳細な条件で試算」を選択する。

「加入記録を更に追加」を選択。

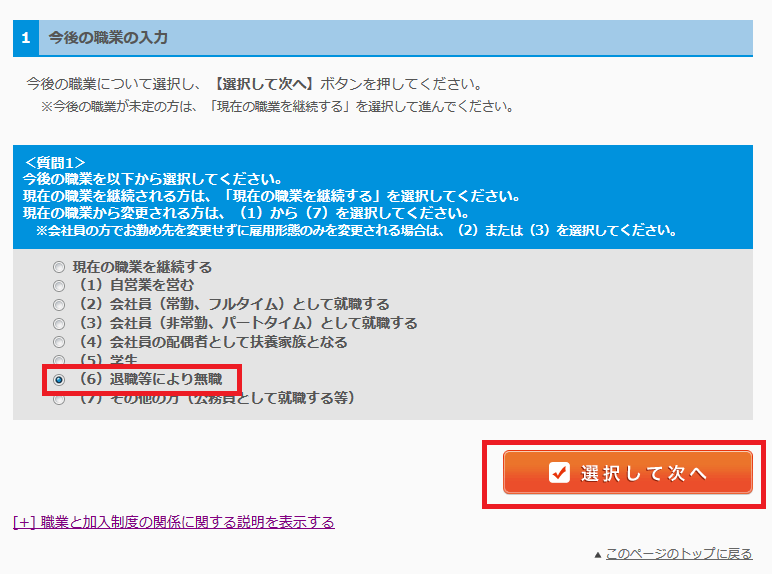

今後すべて全額免除した場合の年金支給額を試算する

今後の職業を「(6)退職などにより無職」を選択。

「選択して次へ」をクリックする。

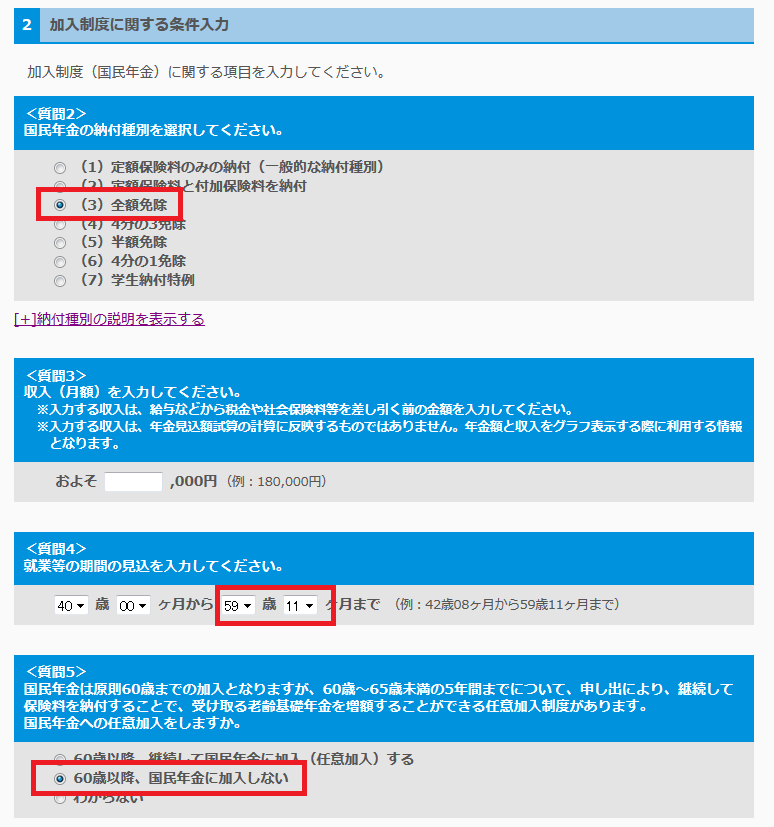

「加入に関する制度」の中から国民年金の給付種別を「(3)全額免除」を選択する。

就業等の期間の見込みを「全額免除を開始する期間から59年11ヶ月」までと入力する。

わたしの場合、今から無職になると想定して「30年6ヶ月から59年11月」と入力。

国民年金の任意加入については「60歳以降、国民年金に加入しない」を選択。

これで一番下の「試算」をクリックすると結果が表示される。

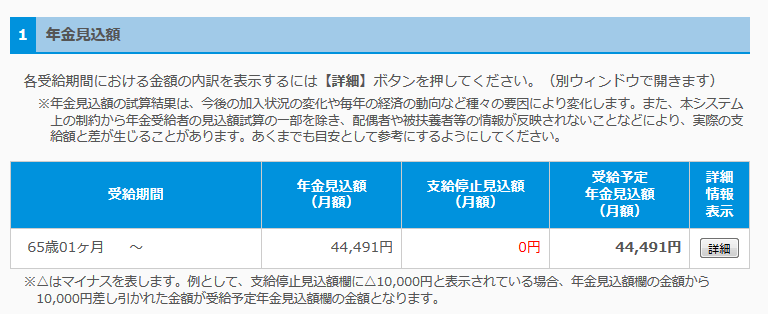

全額免除した場合の年金支給額

今後国民年金を全額免除した場合の結果は以下のとおり。

月額4万4491円が支給される結果になった。

月額4万4491円が支給される結果になった。

40年全額免除した場合の支給額が約3万2,500円なので約1万2000円多い結果になった。

前回、65歳で寝たきりになった場合、全額免除の人は貯金が440万円必要だった。

わたしの場合、約203万円あれば問題ないということになる。

月1万円の余裕を持たせた場合、必要な貯金額は403万円になる。

わたしは毎月20万ほど貯金しているので、最低限の貯金額は1年間貯金をすれば達成できる。

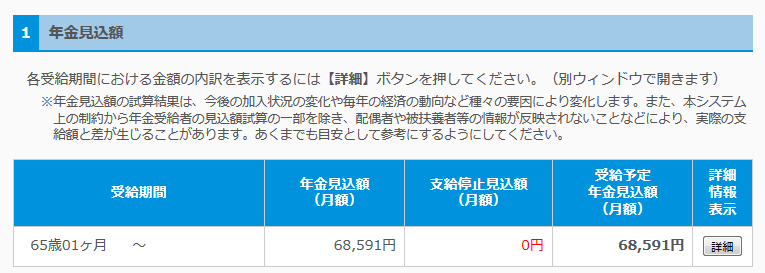

年金を今後、満額支払った場合の支給額

年金を満額支払った場合の支給額を試算するには、「加入に関する制度」の国民年金の給付種別を「(1)定額保険料のみ納付」に変更すれば確認できる。

年金満額支払った場合の結果は6万8591円になった。

40年年金を満額支払った場合、支給額は月6万5000円になるので3500円程度の上乗せになる。

年金を全額免除したときよりも、上乗せが少ない。

全額免除を申請している期間が過去にあるので、その期間分減っているからだろうか?

年金試算額の比較

試算した年金額は保存されるので、あとから見返したり、他の試算結果と比較することができる。

今回は4つを比較してみた。

- 全額免除、65歳年金支給

- 全額免除、70歳年金支給

- 今後、満額支払い、65歳年金支給

- 今後、満額支払い、70歳年金支給

保存した順番がめちゃくちゃなので分かりにくい。

並び替えができるようにしてほしい。

お願いします年金機構さん!!

結果は全額免除も、満額支給の場合も81歳以上生きれば、70歳から年金を受け取ったほうがお得になる。

男性の平均寿命は80.5歳なので平均年齢以上生きる自信があれば延長したほうがいい。

まぁこれはあくまで試算なので、延長するか決めるときに自分の体調と受給額を確認して受給時期を決めるのが一番だろう。

70歳からの支給の場合、65歳~70歳までの生活費を何とかしないと行けないという問題もある。

まとめ

会社員の人は強制的に厚生年金を払っているので、あまり考えなくてもいいが、セミリタイヤ後に年金の支払いをどうするか考える必要がある。

ようは全額免除をしてその分を貯金に回すのか、おとなしく年金を払うのかだ。

考慮するのは以下の点。

- インフレ対策にはおそらく年金を払ったほうがいい。スライド式なので最低限の生活は保証されるはず。

- 国民年金の支払額は今後も増加する。

- 全額免除で年金支払額を貯金に回した場合、そのお金で資産運用をするのか? それとも元本保証の国債などを購入するのか。

最高のパターンは全額免除、資産運用をして満額支払額以上の利益をあげる。

最低のパターンは全額免除、資産運用をして貯金を失う。

まぁ、実際は最低限の貯金は残して、余剰資金で資産運用することになる。

それができないようなら、必要な貯金だけとっとと貯めて、セミリアタイアしたほうがいい。

満額支払って、余剰資金を資産運用まわすケースが一般的だが、セミリタイアの貯金額がたくさん必要になるためハードルが上がる。

このハードルをどんどん上げていくとセミリタイアが遠のくので、自分でその辺りを考えた方がいい。

セミリタイアの形態は多種多様、様々。

自分にあった方法をみつけよう。

関連記事